SCADE

IL 16 MARZO LA COMUNICAZIONE DEI CREDITI GAS ED ENERGIA

Con il provvedimento n. 44905 del 16 febbraio 2023 l'Agenzia delle entrate ha approvato il modello per la comunicazione dei crediti energetici e gasetici del secondo semestre 2022.

Si tratta di un nuovo adempimento secondo il quale, a pena di decadenza dal beneficio, i beneficiari dei crediti per energia elettrica e/o gas relativi al secondo semestre 2022, devono comunicare una serie di dati per permettere all'Agenzia delle entrate di tenere traccia dei crediti ancora utilizzabili.

Tale comunicazione va effettuata quindi solo se alla data del 16 marzo 2023 residuino importi da compensare. Diversamente il contribuente non avrà alcun obbligo.

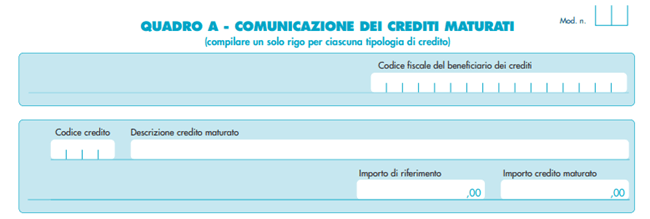

In particolare, sarà necessario comunicare:

· il codice identificativo del credito, corrispondente al codice tributo e indicato nella tabella riportata in calce alla presente informativa;

· l'importo della spesa agevolata (casella "Importo di riferimento");

· l'importo del credito maturato, in base alla percentuale spettante.

|

Æ |

Il provvedimento precisa che l'importo del credito maturato nel periodo di riferimento va comunicato al lordo dell'eventuale ammontare già utilizzato in compensazione. |

Riassumendo:

|

Soggetti obbligati |

Beneficiari delbonus energia |

|

Contenuto della comunicazione |

Credito del terzo e quarto trimestre 2022 non compensato |

|

Scadenza della comunicazione |

16 marzo 2023 |

|

Æ |

Nessuna comunicazione è invece necessaria se il credito è stato ceduto a terzi e solo limitatamente al credito ceduto (se fosse ceduto il solo credito dei mesi di ottobre e novembre e non quello di dicembre per questo ultimo vige comunque l'obbligo di comunicazione in caso di mancata compensazione al 16 marzo 2023). |

|

La comunicazione va trasmessa in via telematica utilizzando la modulistica appositamente approvata. |

La mancata comunicazione comporta la perdita del diritto alla fruizione del credito residuo, ovvero l'impossibilità di utilizzare il credito a decorrere dal 17 marzo 2023. Nel caso in cui, in mancanza di comunicazione, si provvedesse ugualmente dal 17 marzo alla compensazione il modello F24 verrà scartato.

Di seguito si riporta la tabella con le percentuali del credito riconosciuto per ciascuna tipologia di agevolazione.

|

Codice credito |

Importo di riferimento |

Importo credito maturato |

|

6968 |

ammontare della spesa agevolata |

pari al 25% dell'importo di riferimento |

|

6969 |

ammontare della spesa agevolata |

pari al 25% dell'importo di riferimento |

|

6970 |

ammontare della spesa agevolata |

pari al 15% dell'importo di riferimento |

|

6971 |

ammontare della spesa agevolata |

pari al 25% dell'importo di riferimento |

|

6983 |

ammontare della spesa agevolata |

pari al 40% dell'importo di riferimento |

|

6984 |

ammontare della spesa agevolata |

pari al 40% dell'importo di riferimento |

|

6985 |

ammontare della spesa agevolata |

pari al 30% dell'importo di riferimento |

|

6986 |

ammontare della spesa agevolata |

pari al 40% dell'importo di riferimento |

|

6987 |

ammontare della spesa agevolata |

pari al 20% dell'importo di riferimento |

|

6993 |

ammontare della spesa agevolata |

pari al 40% dell'importo di riferimento |

|

6994 |

ammontare della spesa agevolata |

pari al 40% dell'importo di riferimento |

|

6995 |

ammontare della spesa agevolata |

pari al 30% dell'importo di riferimento |

|

6996 |

ammontare della spesa agevolata |

pari al 40% dell'importo di riferimento |

|

6972 |

ammontare della spesa agevolata |

pari al 20% dell'importo di riferimento |

Professionalità e competenza per trovare la soluzione ad ogni esigenza.